Morra sem nada – uma visão controversa

Já está em pré-venda, pela editora Intrínseca, o livro Morra sem nada: aproveite ao máximo sua vida e seu dinheiro e morra zerado, do americano Bill Perkins, sendo o original americano Die With Zero: getting all you can from your money and your life um best-seller já traduzido em vários idiomas.

O título é praticamente autoexplicativo e controverte o conselho tradicional de poupar para dias de chuva, aposentadoria, para formar um patrimônio de herança ou para doações de caridade, apesar de apresentar uma falha matemática inicial: não sabemos quando vamos partir “desta para a melhor”, imaginando a vida celeste como um paraíso e a experiência terrena que está dada.

Como em muitas afirmações, o que é bom não é novo; o que é novo não é bom. A ideia original pode ser atribuída a filósofos da Antiguidade, Horácio (65 a.C. – 8 a.C.) com “carpe diem” (aproveite o dia) e Sêneca (4 a.C. – 65 d.C.) em “A brevidade da vida”, em que dizia que o que vale é o presente, o passado foi ganho ou perdido, e o futuro é incerto.

Em nosso livro Conquistando seu futuro financeiro: Planejamento em tempos de incertezas, da editora Alta Books (https://bit.ly/Conquistando-Amazon), fazemos um aconselhamento tradicional, mas com um alerta à diminuição de patrimônio para quem costuma gastar mais do que ganha, discutindo as consequências dessa prática num período de, por exemplo, 30 anos pela frente.

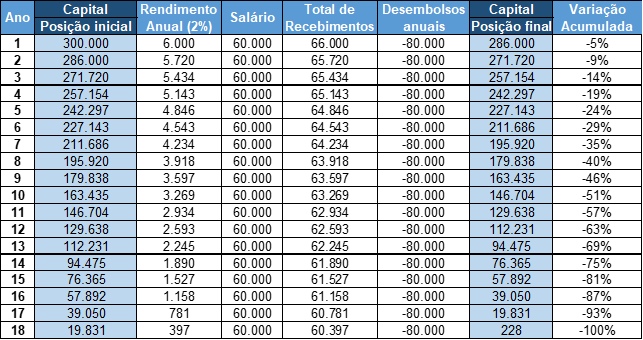

Considerando este cenário, em que o leitor possui hipoteticamente reservas financeiras de R$ 300.000,00, um rendimento anual de mercado na ordem de 2%, ganhos mensais de R$ 5.000,00 (ou R$ 60.000,00 anuais) e despesas mensais de R$ 6 .667,00 por mês (ou R$ 80.000,00 por ano), verificamos que no 18º ano, as reservas do leitor se esgotarão, mesmo incluindo os rendimentos financeiros. A partir de então, com tal comportamento de gastos, o leitor começará a acumular dívidas com credores, se é que os credores aceitarão dívidas altas sem garantias. Alternativamente, se o leitor não chegar ao 19º ano de vida na Terra, de certa forma, estará alinhado ao título do livro de Bill Perkins.

Bill Perkins, entretanto, é milionário e administra a Skylar Capital, um fundo de hedge de comércio de energia que tinha US$ 500 milhões em ativos sob gestão em 2023, de modo que o autor está num ponto de análise bastante favorecido para sua proposta.

A ideia de Perkins, é claro, não é para ser seguida “ao pé da letra”, no entanto, ela contém vários ensinamentos interessantes. Para exemplificar, recortamos algumas frases do texto do autor americano, onde ele faz muitas referências à fábula da formiga trabalhadeira e da cigarra que vivia “à toa”, aproveitando a vida:

- “Há tempo para trabalhar e tempo para brincar. Ótima moral. Mas quando é que a formiga começa a brincar? Isto é, se a formiga passa sua curta vida trabalhando como escrava, quando ela poderá se divertir? Todos temos que sobreviver, mas todos queremos fazer muito mais do que sobreviver: queremos realmente viver.”

- “Não sou um planejador financeiro certificado nem um consultor de investimentos familiares. Sou apenas alguém que quer viver minha vida ao máximo e quero o mesmo para você.”

- “Acredito que todos desejam esse tipo de vida – mas, realisticamente, nem todos nós podemos consegui-lo. E só para ser franco: se você está lutando para sobreviver, poderá obter algum valor com este livro, mas não tanto quanto alguém com dinheiro, saúde e tempo livre suficientes para fazer escolhas reais sobre como fazer o melhor uso desses recursos.”

- “A saúde de todos geralmente piora com o tempo e, mais cedo ou mais tarde, todos morremos, por isso a questão que todos devemos responder é como aproveitar ao máximo o nosso tempo finito na Terra.”

- “Embora todos tenhamos, pelo menos, potencial para ganhar mais dinheiro no futuro, nunca poderemos voltar atrás e recuperar o tempo que já passou. Portanto, não faz sentido deixar as oportunidades passarem por medo de desperdiçar nosso dinheiro. Desperdiçar nossas vidas deveria ser uma preocupação muito maior.”

Retomando o contexto brasileiro, conforme dados do IBGE na PNAD Contínua de dezembro de 2024, a renda média nacional é de R$ 3.078,00, equivalendo a 2,2 vezes o valor do salário-mínimo, fixado em R$ 1.412,00. Ademais, a maior aposentadoria fornecida pelo INSS a seus contribuintes alcança o valor de R$ 7.786,02.

Naturalmente, para o trabalhador com esta renda média, a possibilidade de poupança se concentra nas contribuições ao INSS, destinadas a prover suporte financeiro em momentos futuros em que não seja possível trabalhar, seja por questões de idade ou por incapacidade que impossibilite o trabalho. Importante ressaltar que esta análise se aplica majoritariamente ao setor privado, excluindo-se os aposentados do setor público, os quais desfrutam de pensões equivalentes aos seus últimos salários integrais, prerrogativa que, embora vantajosa, configura-se como uma distorção que beneficia um grupo restrito e atrapalha as finanças públicas, considerando que grande parte do déficit previdenciário se origina dessas concessões.

Dentre o total de pessoas ocupadas, entretanto, 600 mil trabalhadores recebem mais de 20 salários-mínimos (equivalente a R$ 28.420,00) por mês, representando 0,6% da população ocupada. Conforme dados de 2022 do Ministério da Fazenda, obtidos através da Secretaria da Política Econômica, 10% dos contribuintes do imposto de renda concentravam 51,5% da renda total, considerando todas as suas modalidades.

A reflexão filosófica proposta por Perkins tem, portanto, potencial para transformar o livro em best-seller também no Brasil, dada a relevância da gestão de poupança e reservas financeiras para muitos brasileiros, apesar da discussão também remeter à profunda desigualdade na distribuição de renda no país.