Investimentos em 2024?

O fim e o início do ano são momentos propícios para realizar promessas, muitas louváveis: algumas das mais frequentes estão ligadas a propósitos nobres, como começar uma dieta, economizar dinheiro, aprender um novo idioma, melhorar a aptidão física ou fazer aquela visita que se estava devendo. Cumpri-las é outra questão…

Sobre o item economizar dinheiro ou se organizar financeiramente, esta semana saíram as estatísticas da evolução dos preços do mercado de imóveis, seja de compra e venda, aluguel ou ainda como forma de poupança e investimento.

Em 2022 publicamos o livro “Conquistando seu Futuro Financeiro: planejamento em tempos de incertezas” (https://bit.ly/link-do-livro-amazon), que apresenta uma visão abrangente para orientação financeira, contendo um capítulo sobre imóveis, discutindo seu uso como potencial ferramenta de economia, onde fazemos algumas correlações para ajudar o leitor a se decidir entre comprar, vender, alugar ou, quem sabe, até investir.

Com o fechamento do ano de 2023, as estatísticas não são muito diferentes às conclusões da época de publicação do livro, com referência à valorização dos imóveis em relação a outros investimentos ou o acompanhamento de sua relação com a inflação:

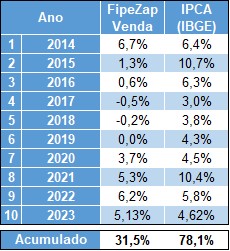

Valorização no preço dos imóveis (venda) vs. IPCA

Fonte: Fipezap e IBGE

Como se nota, em praticamente toda a última década, os imóveis se desvalorizaram frente à inflação medida pelo IPCA, Índice de Preços ao Consumidor Ampliado, calculado pelo IBGE, sendo espantoso que no acumulado os imóveis tiveram um reajuste de apenas 31,5% frente aos 78,1% da inflação. Este fato pode ser atribuído à desvantagem de investir em imóveis para alugar, pela alta carga tributária que incide sobre o recebimento de aluguéis frente, na maior parte do tempo, aos bons resultados de outras aplicações financeiras.

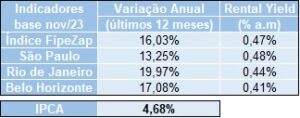

Quanto a rentabilidade do aluguel face ao valor dos imóveis, as estatísticas são pouco atraentes se comparadas à rentabilidade de ativos financeiros de modo geral, ainda considerando a carga tributária, a eventual inadimplência e os custos de manutenção estrutural, suportados pelos proprietários:

Aluguel Residencial: Rentabilidade vs. Preço

Fonte: Fipezap

Observa-se que nos últimos 12 meses, o valor do aluguel residencial deu um salto importante, já que a opção de compra via financiamento imobiliário, com as altas taxas vigentes, resulta numa prestação mensal mais alta do que o valor do aluguel; mesmo assim, o “rental yield”, ou seja, o rendimento do aluguel proporcionalmente ao valor do imóvel, permaneceu abaixo de 0,5% ao mês, ainda sendo necessário descontar o imposto de renda no recebimento do aluguel.

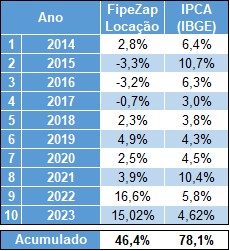

Quem possui um imóvel e tem parte da renda advinda do aluguel, tampouco teve um desempenho bom comparado com a inflação, a não ser nos últimos dois anos, quando houve uma recuperação parcial pelos motivos comentados acima:

Reajuste de aluguéis vs. IPCA

Fonte: Fipezap e IBGE

Ocorre que, desde o ano passado, o Banco Central vem, através do COPOM – Comitê de Política Monetária –, reduzindo a taxa básica de juros da economia, a SELIC, de 13,75% a.a. em junho para 11,75% a.a. em dezembro.

Para 2024, as expectativas do mercado indicam que o ano pode terminar com juros de 9,00% a.a. em termos nominais, para uma inflação prevista de 4,0%, em números arredondados, o que daria ainda uma rentabilidade real – acima da inflação – de quase 5,0% em termos anuais. O número parece alto, mas se olharmos para a mesma data em janeiro de 2023, a SELIC estava em 13,75% a.a. e a inflação prevista em 5,40% a.a., o que resultava numa taxa real de 7,9% a.a. Em 2024 teremos, portanto, menos 37% de taxa de juros, ou praticamente menos 3 pontos percentuais.

Historicamente, no governo Rousseff, com a imposição da intempestiva baixa de juros, entre outros erros de interferência nas atividades econômicas, houve uma corrida para saques das cadernetas de poupança e dos fundos de investimentos mais populares em direção aos imóveis. A história muitas vezes se repete nos ciclos de atividades com correlação inversa: alta de juros, queda no valor dos imóveis; redução de juros, aumento na valorização de imóveis.

O poupador estará atento, e mesmo que não faça estes cálculos na ponta do lápis, tem a intuição ou o faro necessário para, quem sabe, procurar alternativas. Considerando que os imóveis estão, em geral, em baixa histórica, talvez seja o momento de rever as oportunidades, se não como investimento, como opção de moradia própria: pelo aumento da família, busca de maior conforto ou ainda pela continuação do home office, que demanda em geral uma área maior do que o tradicional home isolado.

Já as expectativas de optar por um financiamento imobiliário para comprar um imóvel em valor atraente, continuam dificultadas, se considerarmos as taxas de juros cobradas pelos maiores bancos, na faixa de 12% na rede privada ou de 10 % na Caixa Econômica Federal, praticamente anulando o benefício do preço inicial convidativo.

Este tema e outros ligados ao planejamento financeiro pessoal e familiar estarão no debate que vamos promover no próximo mês no Instituto Brasileiro de Executivos Financeiros – IBEF-Rio. As inscrições já estão disponíveis pelo link https://agenda.ibefrio.org.br/curso/conquistando-seu-futuro-financeiro/