O que esperar de 2024?

Vamos começar pelo cenário externo: 2023 iniciou com a continuação do conflito Ucrânia e Rússia, muito longe de ser apenas uma guerra local, pois acumulou com a saída lenta da crise de cadeias de produção pós pandemia, e com as questões de abastecimento de petróleo, grãos, fora o stress do conflito potencial envolvendo a OTAN. Agora, em outubro, a nova explosão no Oriente Médio, que além da dramaticidade em si, também tem repercussões na hegemonia global, envolvendo EUA, Rússia, China e União Europeia.

Ainda, mais perto de casa, a recente e assustadora questão envolvendo a possível anexação da região de Essequibo, pertencente a Guiana, pela Venezuela, beirando nossas fronteiras, embora não seja necessariamente global.

Qual a diferença entre Deus e o atual presidente da República? Deus estaria em todos os lugares, o presidente está em todos os lugares menos em Brasília, onde os problemas não são pequenos.

Não obstante este custoso périplo internacional, ainda contribuindo para o aquecimento global, o resultado tem sido muito ruim, não se estabelecendo a recuperação da imagem do Brasil no exterior: as declarações da presidência sobre os conflitos acima têm se mostrado contraproducentes, e até mesmo na visita a Xi Jinping, o presidente conseguiu atacar os Estados Unidos sem proveito, e agora na COP 28 recebeu um “não” de Emmanuel Macron sobre o tema acordo Mercosul-União Europeia.

Na América Latina, recebeu com tapete vermelho Nicolas Maduro, o que gerou diversas críticas e, durante as eleições presidenciais na Argentina, país que é tão importante para o comércio exterior brasileiro, apoiou o partido perdedor, deixando de comparecer à posse do novo presidente.

No front interno, as concessões políticas para a governabilidade não têm sido favoráveis, e a troca de cargos visando apoio nos projetos do governo são somente menos vergonhosas do que os episódios de triste memória que receberam o nome de mensalão.

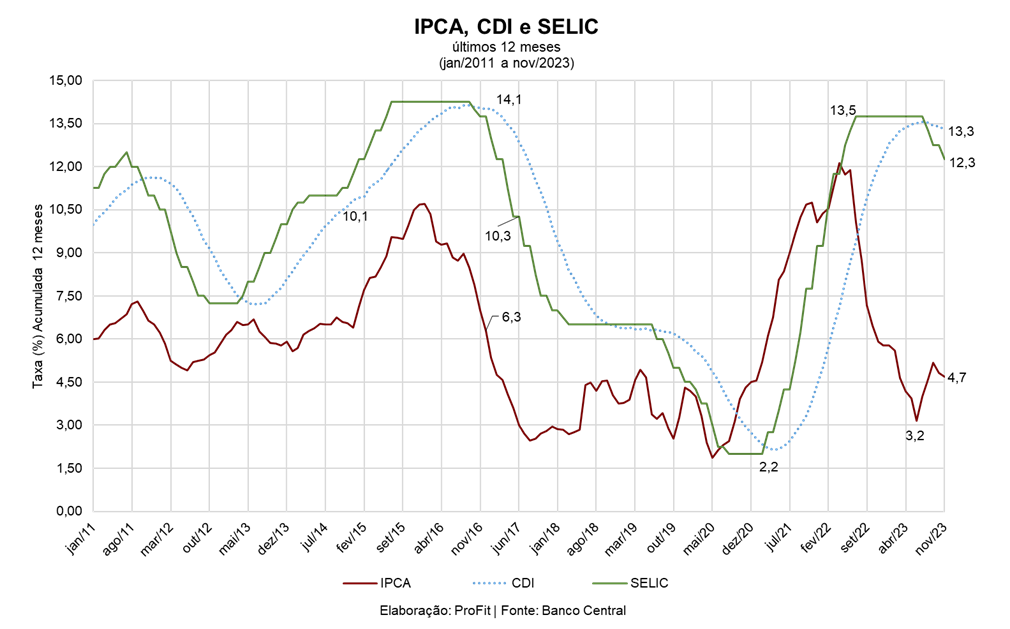

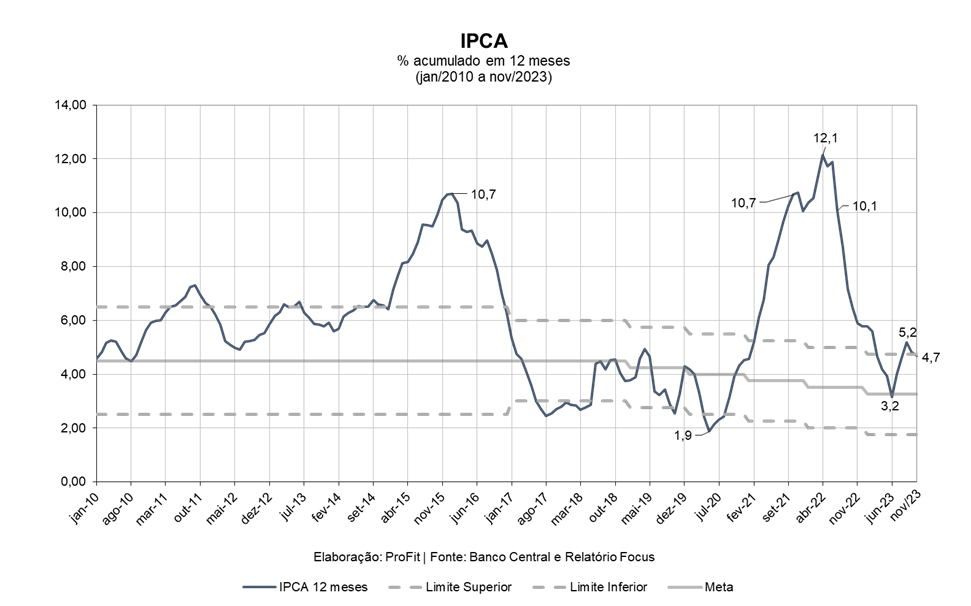

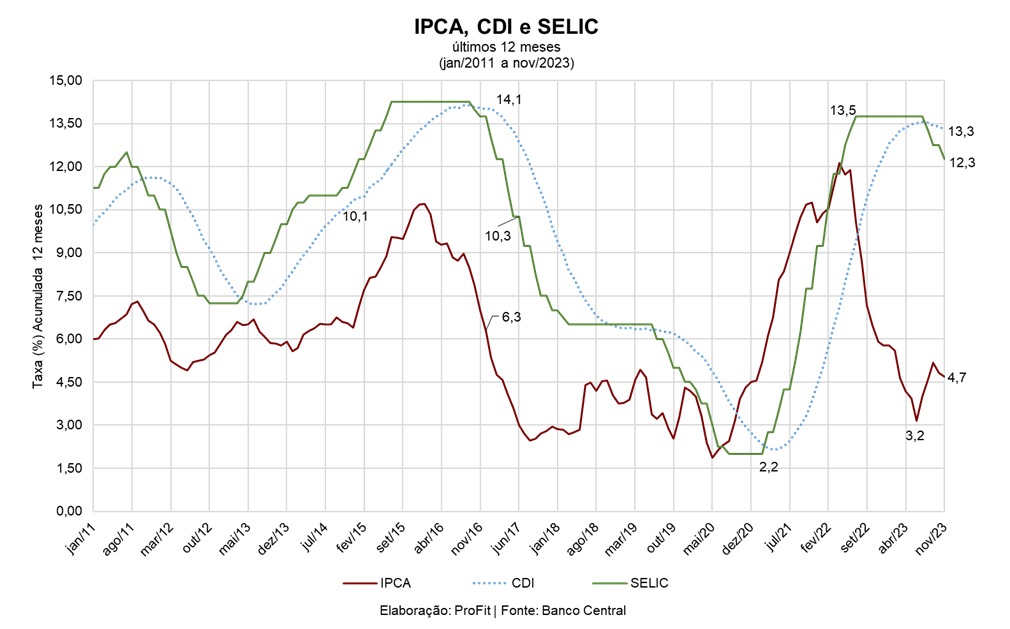

No campo econômico, começamos o ano com ataques do Executivo ao Banco Central, pressionando pela queda dos juros básicos da economia definidos pelo COPOM. De fato, a inflação medida pelo IPCA fechou 2022 em 5,79%, enquanto a previsão inflacionária para 2023 na última pesquisa do Banco Central foi de 4,5%. Felizmente, as providências das autoridades monetárias fizeram reduzir a inflação nos doze meses findos em novembro de 2023 para 4,68%, e a previsão no momento para 2024 é de 3,9%, apontando nova queda no indicador.

O Banco Central é forçado a manter as taxas ainda altas por conta da fraqueza do momento fiscal brasileiro e do insosso “arcabouço fiscal”, que se assemelha mais a uma declaração de intenções do que a uma estratégia concreta. Ainda está em debate qual será o equilíbrio fiscal para 2024 em diante, se não efetivo, pelo menos no compromisso.

Os quadros seguintes refletem a evolução de alguns índices mencionados aqui e as previsões para 2024.

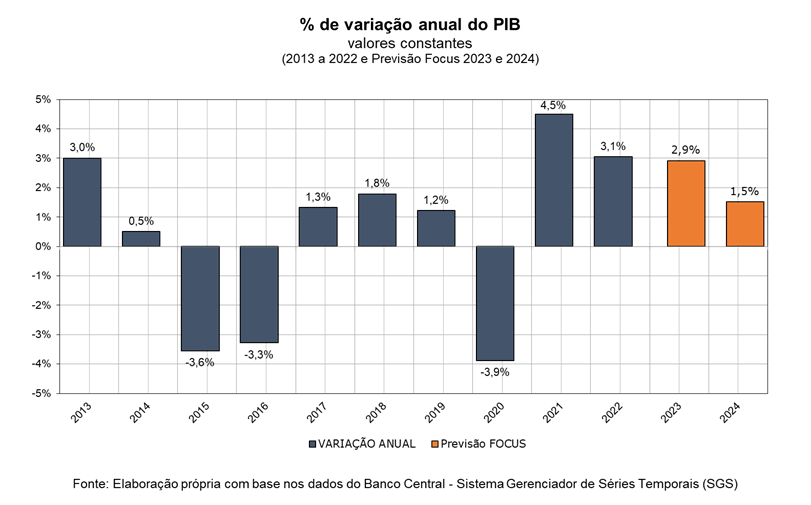

O crescimento do PIB em 2022 foi de 3,1%, o Boletim Focus prevê que 2023 termine com um crescimento de 2,9%, mas daqui em diante as estimativas são mais modestas, de 1,5% para 2024, de 2% para 2025 e de 2% para 2026, sendo essas apenas previsões do mercado.

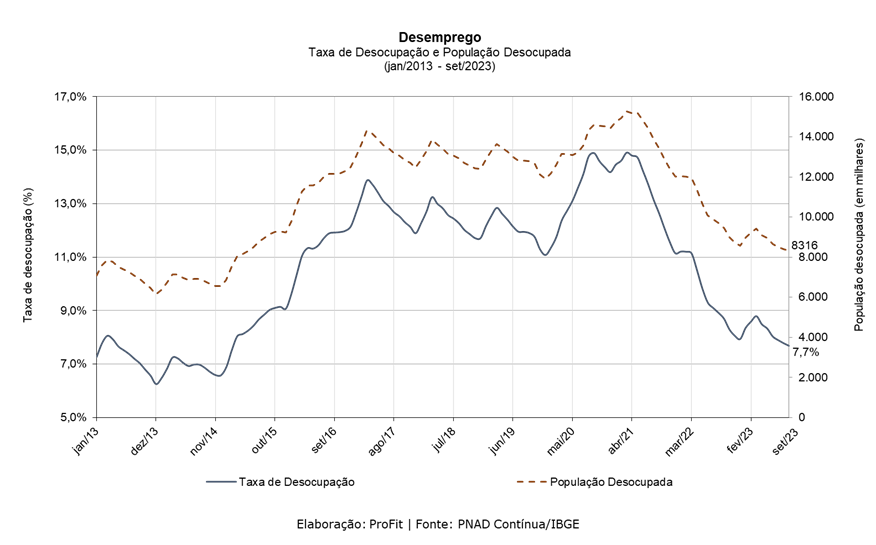

O mercado de trabalho, pela leitura do IBGE, permanece mostrando queda do desemprego desde abril de 2021, passando de praticamente 15% para 7,9% no último trimestre de 2022, com um “soluço” para cima de 8,4% no primeiro trimestre de 2023. Divulgados os dados do trimestre até outubro de 2023, a tendência é mais uma vez de queda, com o desemprego recuando para 7,6%, a menor taxa de desocupação para esse período desde 2014. Assim, o país encerra o ano ultrapassando a marca dos 100 milhões de ocupados com algum tipo de trabalho, o maior patamar já atingido por este índice desde o início da PNAD Contínua, em 2012. Especialistas apontam um crescimento sustentado, de longo prazo, do mercado de trabalho.

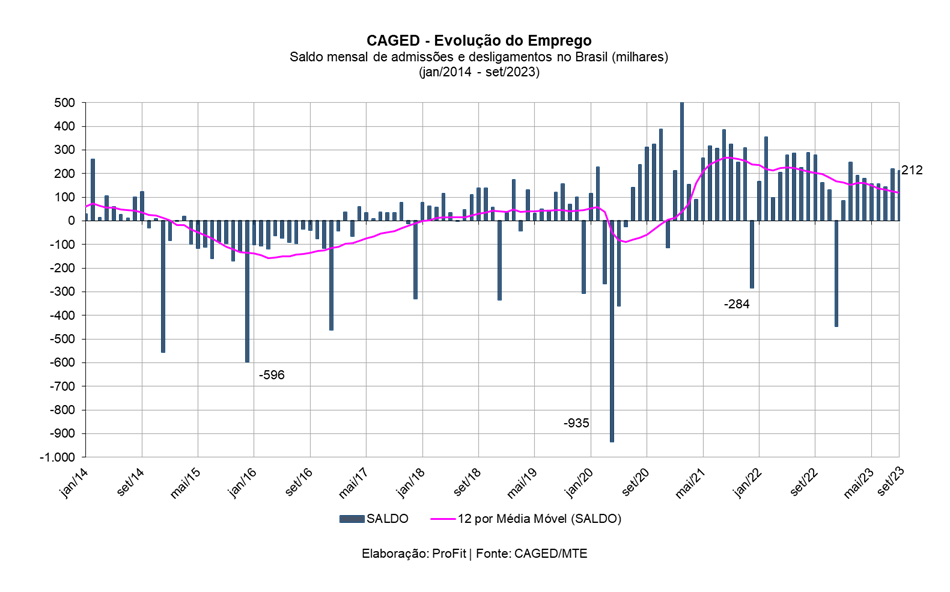

Já pelos dados do CAGED, que não são estimativas, mas registros efetivos de carteira assinada no Ministério do Trabalho, que refletem, portanto, somente o mercado formal, 2023 continua apresentando tendência de queda no número de admissões descontadas as demissões, considerando a média móvel de 12 meses. Ressalvando, ainda, que estamos no lado positivo da curva, que recentemente sofreu com a pandemia e se recuperou em ritmo acelerado com seu término.

A renda média real do trabalhador, referente ao trimestre findo em outubro de 2023, foi estimada pelo IBGE em R$ 2.999, apresentando um crescimento de 1,7% em relação ao trimestre diretamente anterior, e acima (+2,4%) do registrado no último trimestre de 2022, quando apurou R$ 2.929, a partir da conjugação da queda da inflação com a redução da taxa de desemprego. Segundo o Instituto, o crescimento pode ser associado à ampliação do número de ocupados no geral e ao aumento das vagas formais, que remuneram melhor, mas o acréscimo é relativamente pequeno.

Passado o momento mais crítico de preocupação com as altas taxas inflacionárias, o mercado estima que o COPOM fará um movimento contínuo de redução gradual dos índices de juros nos próximos anos, finalizando 2023 com uma taxa ainda expressiva de 11,75%, seguida de queda para 9,25% em 2024 e 8,5% em 2025 e 2026. Tal conjuntura resulta na previsão de resultado primário em relação ao PIB de -1,20% em 2023, -0,76% em 2024 e -0,6% em 2025, de forma que a âncora fiscal sendo proposta não tem, por enquanto, a expectativa do sucesso pleno.

A taxa de juros real, considerando o IPCA dos últimos 12 meses findos em novembro, de 4,68%, e o rendimento acumulado do CDI de 13,29% no mesmo período, é das mais elevadas no conceito ex-post, enquanto a taxa de juros real ex-ante, tomada pela SELIC vigente de 11,75% para um IPCA previsto para o final de 2023 de 4,51% a.a., é pouco menor, mas ainda acima de estímulos ao incremento das atividades econômicas. Confirmando o desestímulo, o resultado do Produto Interno Bruto (PIB) do terceiro trimestre de 2023 veio praticamente estável.

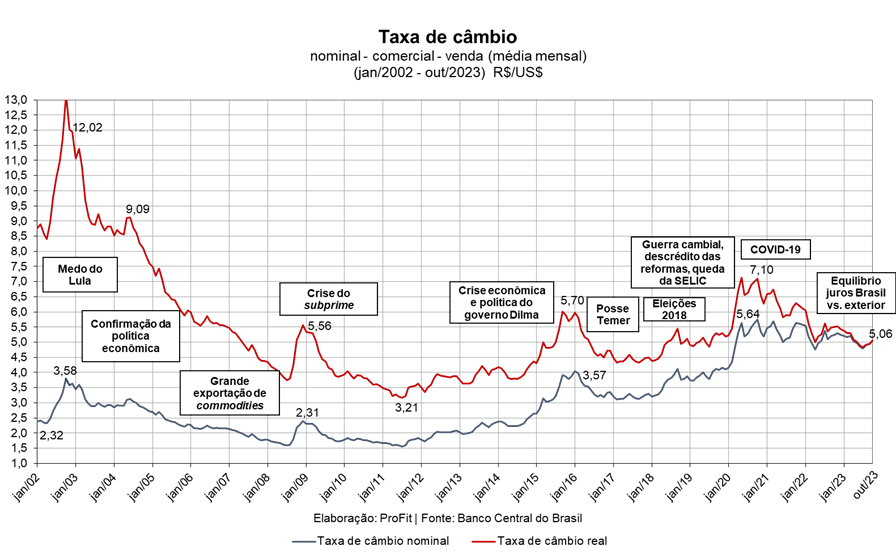

Se examinarmos o gráfico de evolução da taxa de câmbio R$/USD, vamos notar estabilidade no valor nominal desde meados de 2022, mas uma queda notável em termos reais para o patamar em torno de R$ 5,00, em parte pela melhoria nas relações de troca brasileira exportação/importação, níveis persistentemente altos da taxa de juros interna, deterioração do dólar no mercado internacional e, finalmente, a promessa, a conferir, de responsabilidade fiscal do novo governo, se nesta disputa o Ministro da Fazenda ganhar do Presidente da República.

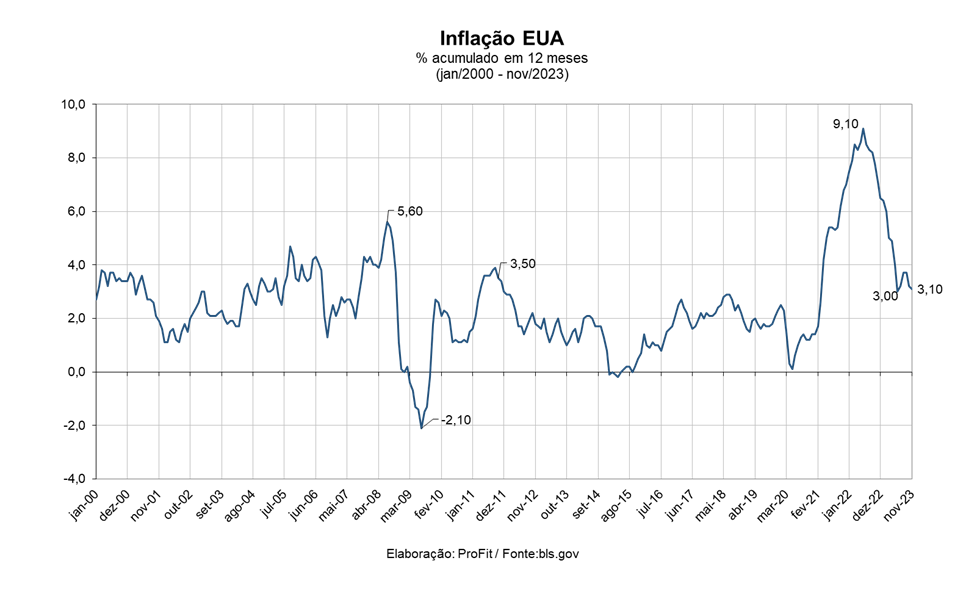

Nos Estados Unidos, a inflação (CPI) registrou 3,1% nos doze meses findos em novembro de 2023, significativamente abaixo do pico de mais de 9 % no verão de 2022, o que também influencia o custo de vida local no Brasil, considerando a indexação dos produtos importados e tradables.

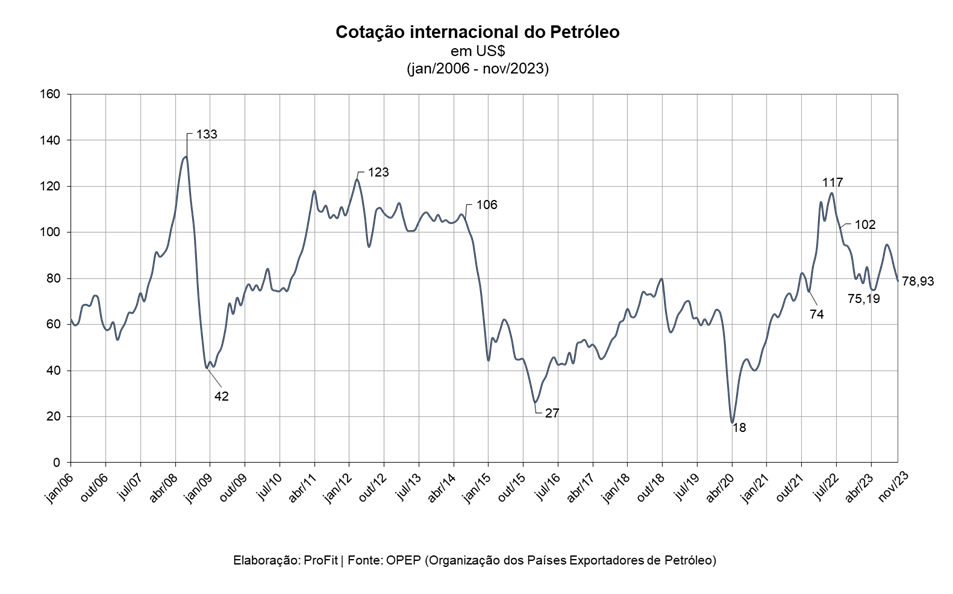

A despeito da continuidade, sem horizonte de término, da invasão da Ucrânia pela Rússia, e a crise renovada no Oriente Médio, líder na produção, o preço do barril de petróleo em 2023 oscilou entre USD 75 e USD 92 – abaixo do patamar de mais de USD 100 em 2022.

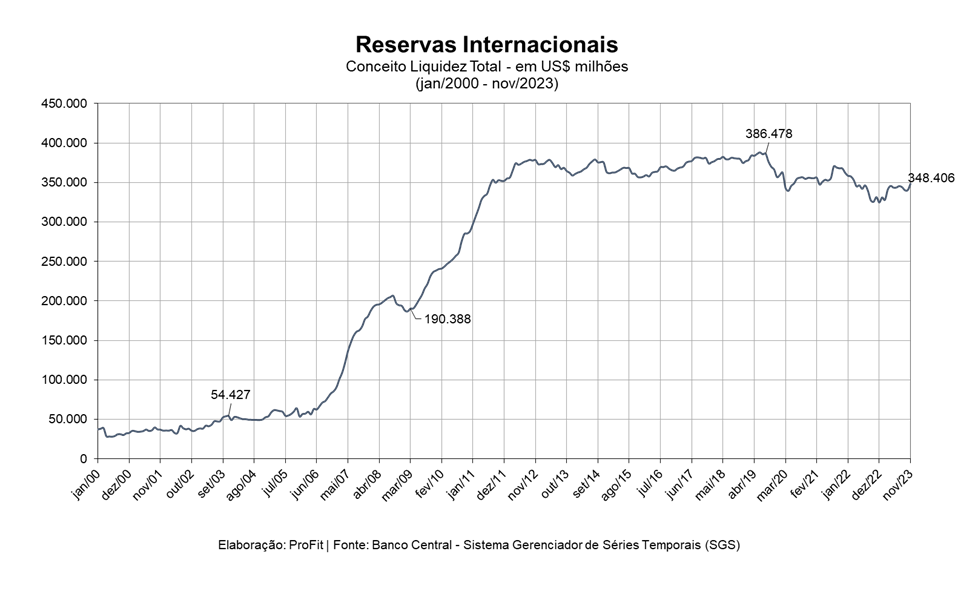

As reservas cambiais brasileiras continuam elevadas, em USD 348 bilhões, não obstante a queda em relação ao máximo de USD 386 bilhões, no final de 2019.

Qual seria o grande resumo, pelo menos no Brasil, para 2024? As previsões de crescimento das atividades econômicas continuam fracas, pela falta de um projeto político mais abrangente e estável, condizente com as orientações de Estado e não sujeitas às intemperanças de governos populistas, sendo a melhor expectativa é de que em 2026 – ainda faltam 2 anos e dez meses – apareça alguma liderança fora da polarização estéril em que temos oscilado.