Conjuntura em abril de 2023

As previsões do mercado nesta terceira semana de abril, se tomarmos as informações do Relatório Focus do Banco Central e outras divulgadas na semana anterior, indicam o seguinte resumo em 10 pontos principais:

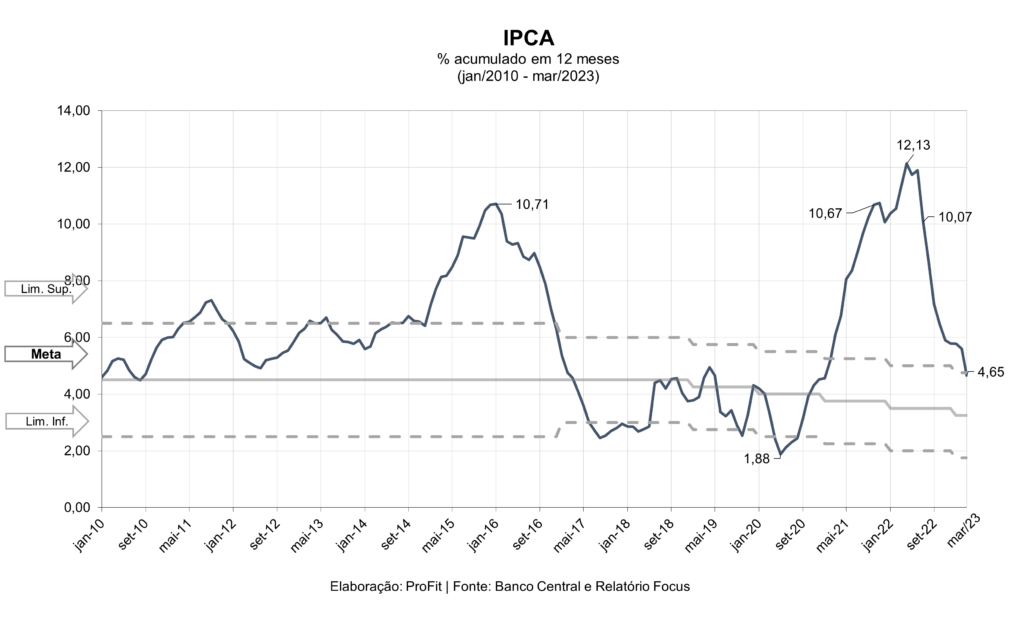

1) A previsão da inflação medida pelo IPCA para o final de 2023 é de 6,01% – ainda acima do teto de 4,75%, estabelecido pelo Conselho Monetário Nacional (CMN).

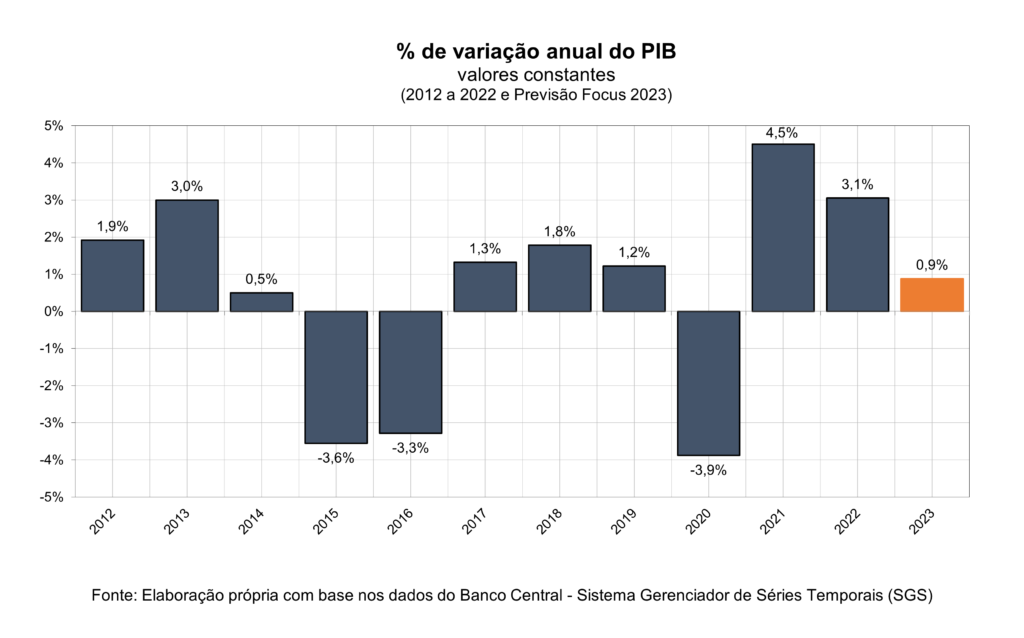

2) O crescimento do PIB, como indicador do nível de atividades, permanece abaixo de 1,00% para 2023 e as previsões para frente são ainda modestas, de 1,40% para 2024, de 1,72% para 2025 e de 1,80% para 2026.

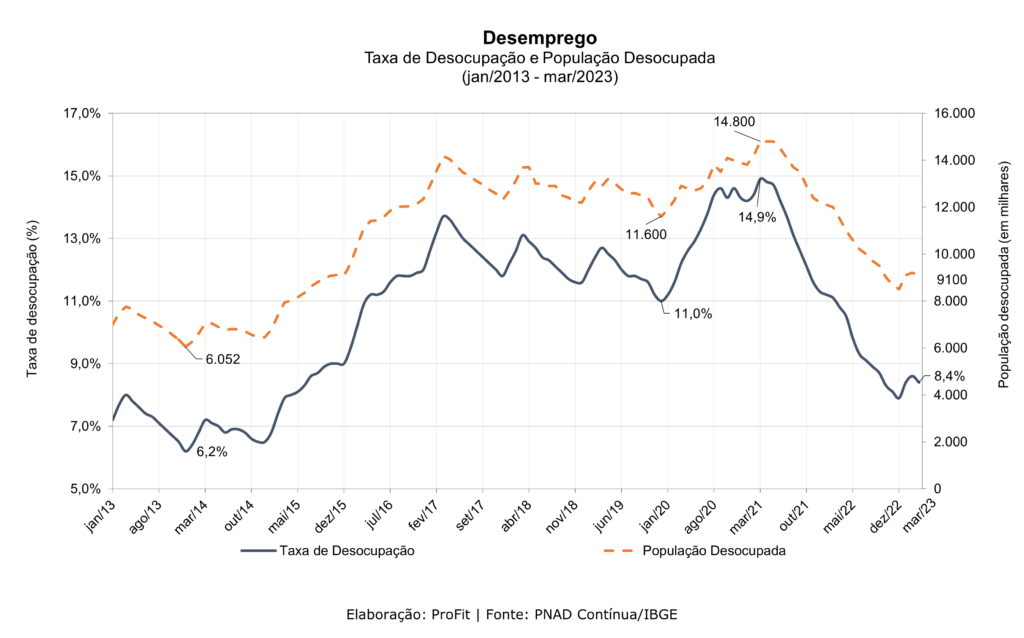

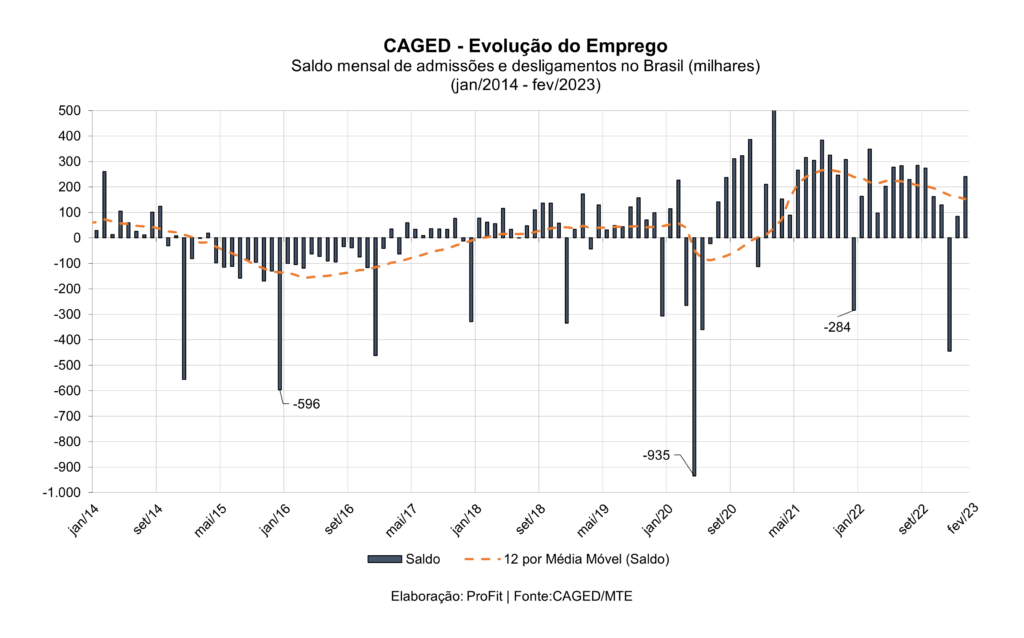

3) O mercado de trabalho, pela leitura da PNAD/IBGE vem mostrando queda do desemprego desde abril de 2021, passando de praticamente 15% para 7,9% no último trimestre de 2022 com um “soluço” para cima de 8,4% no primeiro trimestre de 2023. Se olharmos os dados registrados do CAGED do Ministério do Trabalho, as estatísticas são coerentes – não obstante o primeiro indicador considerar mercado formal e informal e o segundo somente o formal com carteira assinada. A média móvel em 12 meses é positiva em março de 2023 em cerca de 150 mil admissões líquidas, vindo de 250 mil em meados de 2022, uma queda de ritmo.

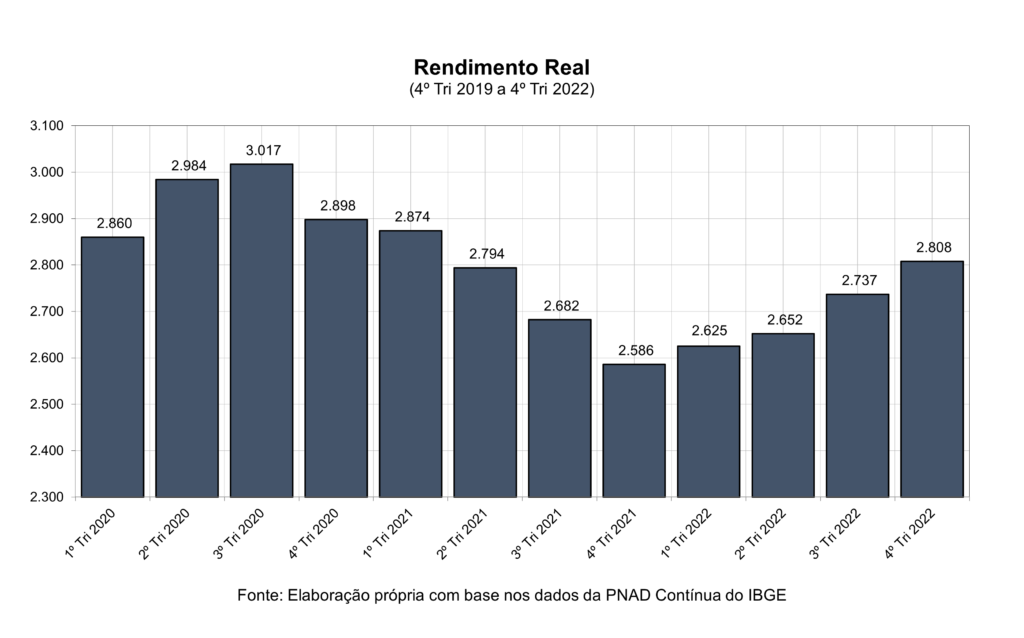

4) A renda média real do trabalhador pela apuração da PNAD/IBGE subiu para R$ 2.808 ao final do último trimestre de 2022, acima (+8,6%) do registrado no último trimestre de 2021, quando apurou R$ 2.586, a partir da conjugação da queda da inflação com a redução da taxa de desemprego; esta combinação proporcionou aumento da massa salarial, dando certa estabilidade à demanda agregada, embora um aumento de demanda não seja o efeito desejado pelas autoridades monetárias no controle da inflação.

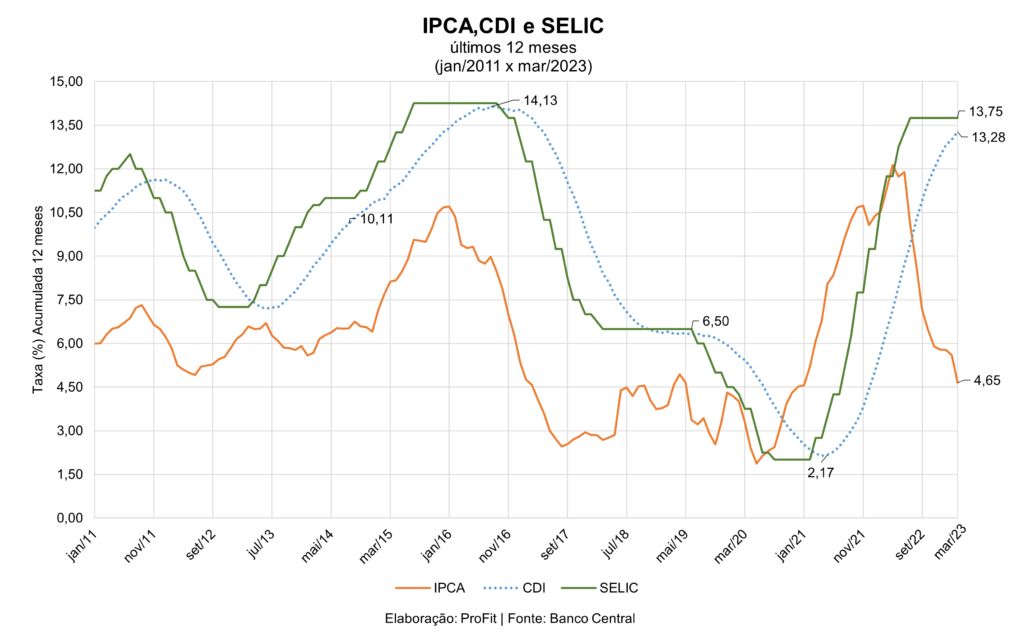

5) De forma coerente, o mercado estima que o COPOM ainda manterá altas as taxas de juros em 12,50% a.a. em dezembro de 2023 (com uma queda posterior para 10% em dezembro de 2024), uma redução de 125 pontos base, significativa, mas insuficiente para as exigências dos atuais ocupantes do Planalto e ministérios em Brasília; o conjunto resulta na previsão de resultado primário em relação ao PIB de -1,00% em 2023, -0,80% em 2024 e -0,5% em 2025, de forma que a âncora fiscal sendo proposta não tem a expectativa do sucesso pleno proposto, ao menos por enquanto.

6) A taxa de juros real, considerando o IPCA dos últimos 12 meses findos em março de 4,65% e o rendimento acumulado do CDI de 13,28% no mesmo período, é das mais elevadas no conceito ex-post, enquanto que a taxa de juros real ex-ante, tomada pela SELIC vigente de 13,75% para um IPCA de 6,00% a.a., é pouco menor, mas ainda acima de qualquer estímulo ao incremento das atividades econômicas.

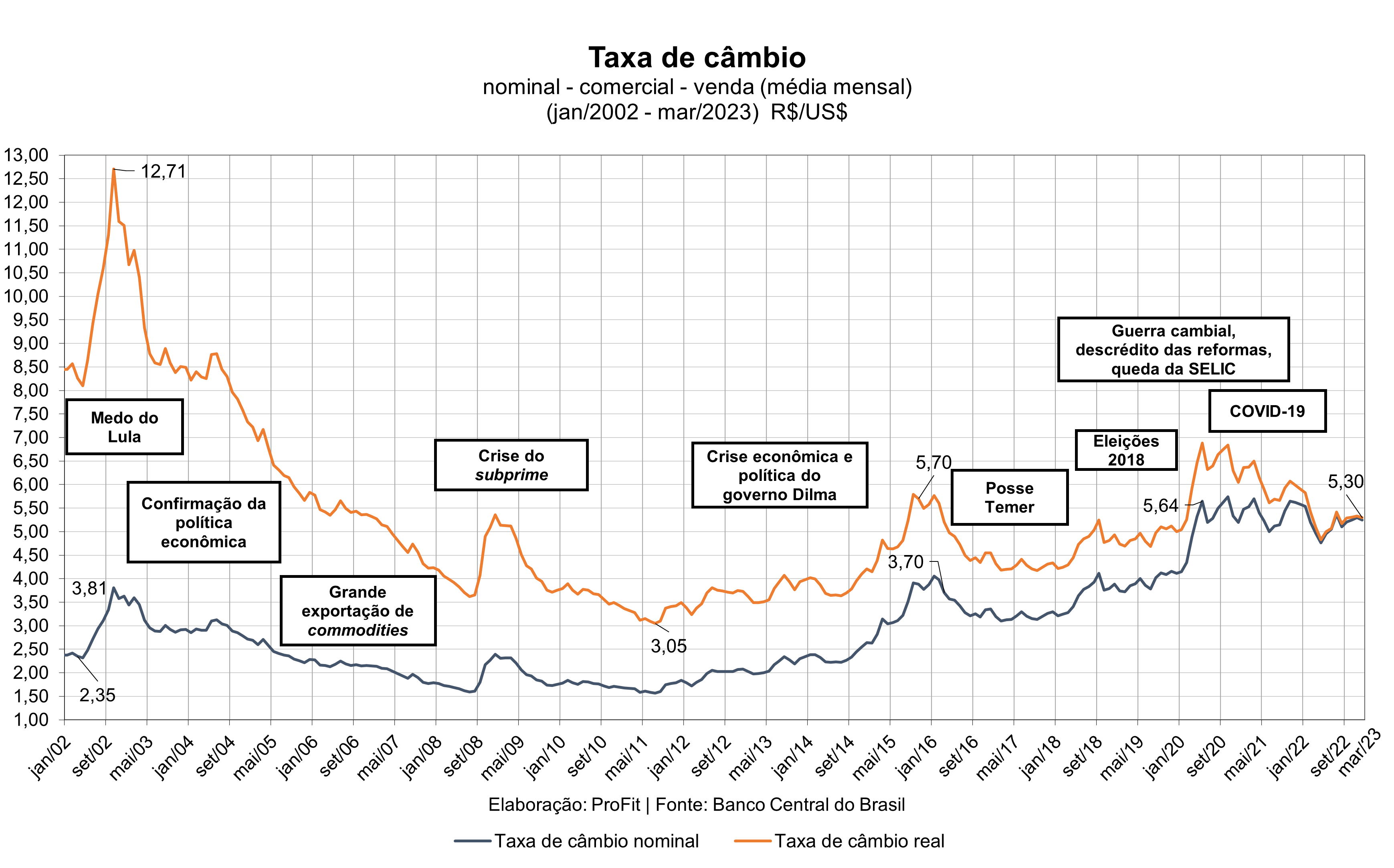

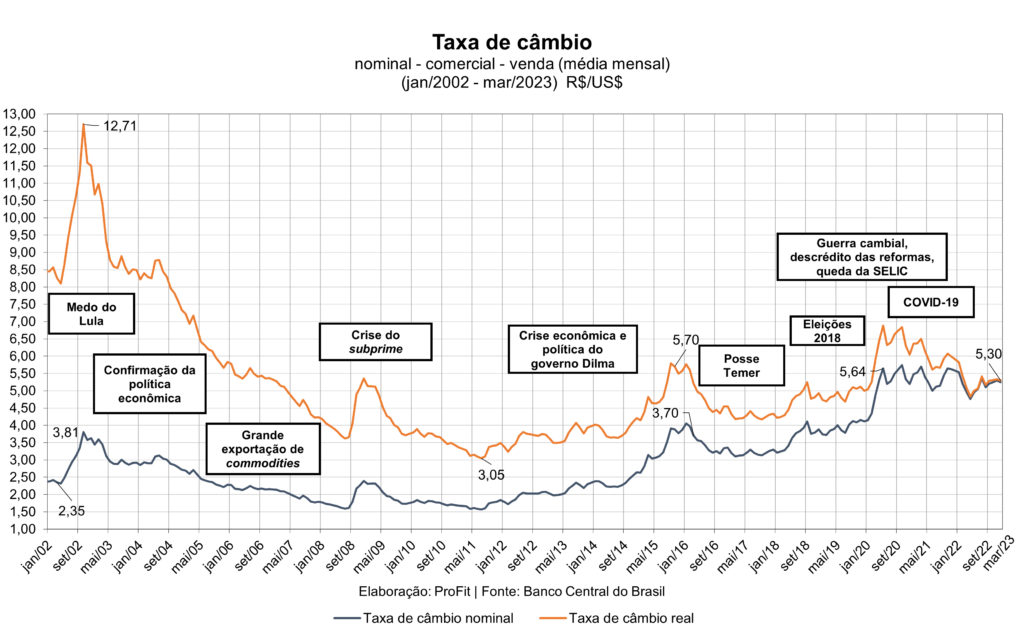

7) Se examinarmos o gráfico de evolução da taxa de câmbio R$/USD, vamos notar certa estabilidade no valor nominal desde meados de 2022, mas uma queda notável em termos reais para o patamar em torno de R$ 5,00, em parte pela melhoria nas relações de troca brasileira exportação/importação, níveis persistentemente altos da taxa de juros interna, deterioração do dólar no mercado internacional e, finalmente, a promessa de responsabilidade fiscal do novo governo. Há, portanto, alguma confiança no plano, mas com adesão ao ditado “confiar, desconfiando”.

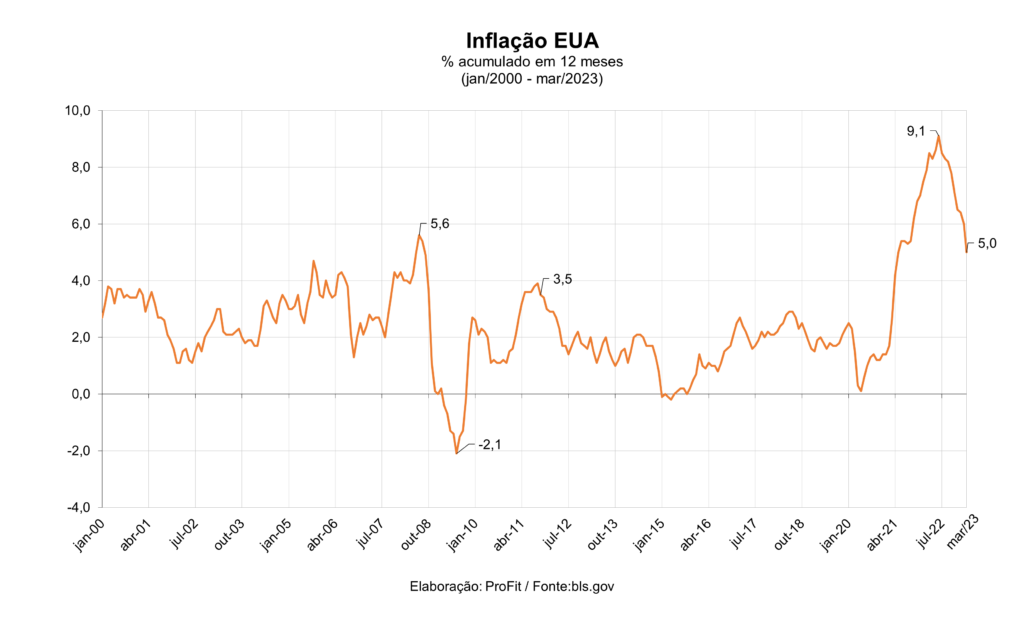

8) No cenário externo a inflação dos EUA registrou queda nos 12 meses acumulados em março para 5,0% (vindo de 6,0%), embora o núcleo sem combustíveis e alimentos tenha ficado estável em 5,5%, o que ainda enseja manutenção dos níveis de juros pelo Federal Reserve em Washington, DC.

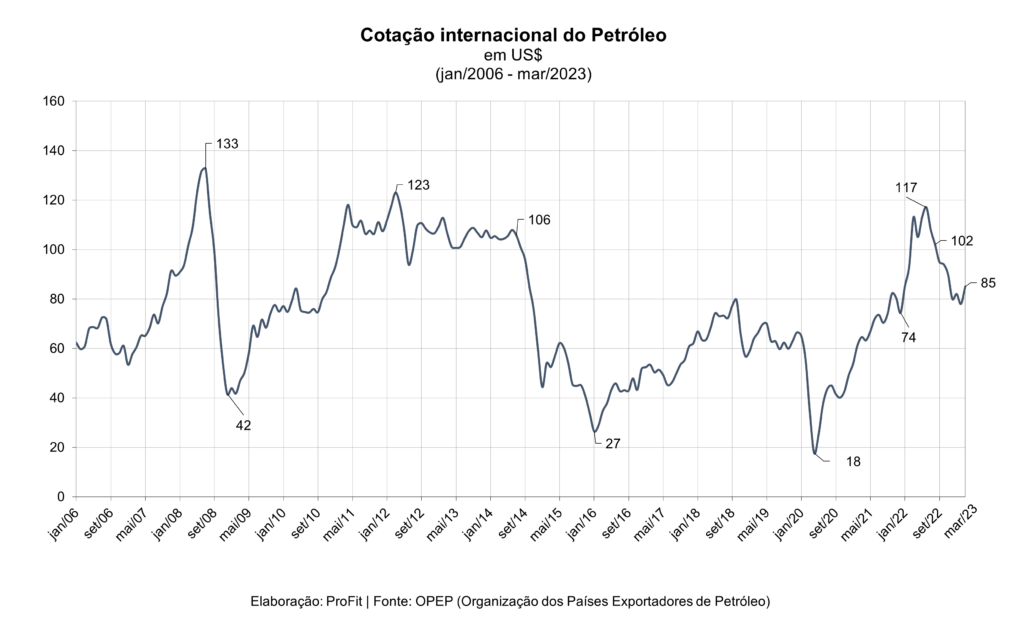

9) A despeito da continuidade, sem horizonte de término, da invasão da Ucrânia pela Rússia, o preço do barril de petróleo caiu para cerca de USD 85 – abaixo do patamar de mais de USD 100 em 2022.

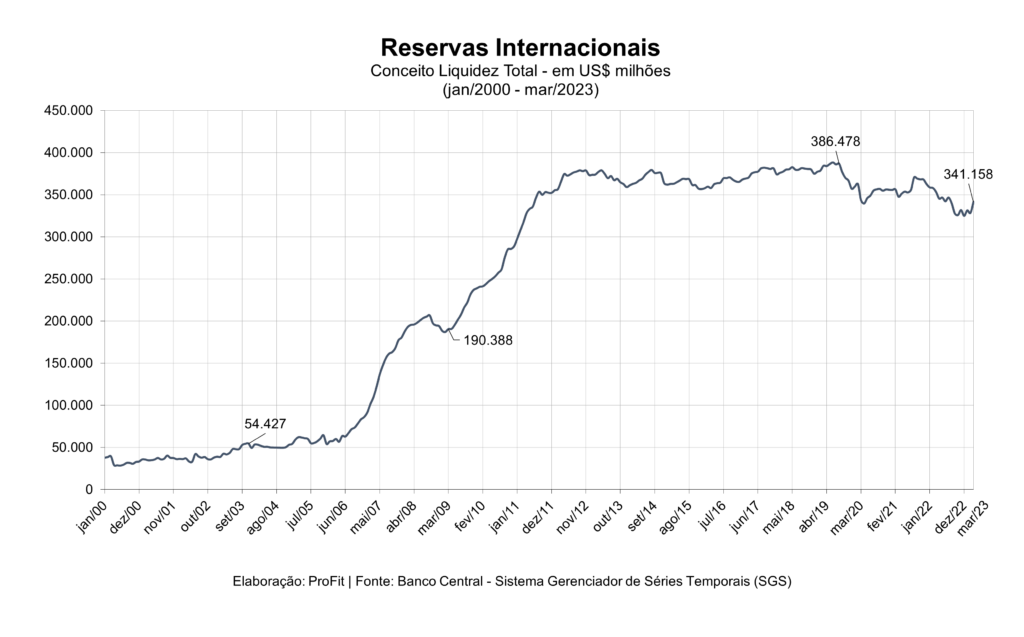

10) As reservas cambiais brasileiras continuam elevadas, não obstante a queda de 12% do máximo de USD 386 bilhões para USD 341 bilhões em março de 2023.

No tocante à gestão interna do novo governo, surpreendem negativamente os retrocessos nas modificações propostas à Lei das Estatais para indicar políticos aliados para cargos técnicos, sindicalistas sem capacitação técnica para presidir fundos de pensão ligados ao governo, o cancelamento de programas de privatização e as limitações sendo impostas ao marco do saneamento.

A possível indicação de um “advogado-amigo” para ocupar a nova vaga aberto no STF, desconsiderando os critérios constitucionais e republicanos contribui para um ambiente negativo, a despeito de ser uma repetição do governo anterior; a continuação desta prática não é, entretanto, atenuante para sua gravidade.

Na política externa, o ataque sem proveito aos EUA e ao comércio exterior referenciado em dólar, a colocação da Ucrânia como parte responsável e não vítima da agressão russa, o alinhamento com a China e a Rússia, confirmam a continuidade do desastre externo do governo anterior, agora com sinais trocados.

É, portanto, indispensável que o texto da nova âncora fiscal seja enviado pelo executivo ao Congresso, sem concessões que diminuam sua efetividade com uma tramitação ágil, para reverter para melhor o conjunto de expectativas de curto e médio prazos para a economia e o ambiente político se aproximar das promessas de campanha, não decepcionando os eleitores, contribuintes e a opinião pública não incluída nestas duas qualificações.