Retrospectiva 2021 – Perspectiva 2022

É impressionante como diversas empresas não financeiras, isto é, industriais, comerciais e de serviços, utilizam a expectativa de crescimento do PIB para projetar a evolução de seus negócios, quando se sabe que a composição da avaliação do produto interno possivelmente não guarda correlação direta e imediata com a especificidade se seu setor.

O PIB poderá refletir desenvolvimento, por exemplo, da agropecuária ou do setor serviços, e isto não estará em correlação com um produto industrial específico, a não ser no ambiente geral de negócios. O diretor comercial de uma empresa não deve, portanto, se esconder atrás de índices, em vez de mostrar criatividade em novos produtos, novas áreas de expansão geográfica, etc., e projetar vendas maiores.

Assim, 2021 está se encerrando com as seguintes principais características no ambiente econômico, em resumo didático:

. Crescimento razoável de 4,71% do PIB em função da saída do período mais grave da pandemia, mas como uma base muito baixa, correspondente aos momentos críticos de lockdown em 2020;

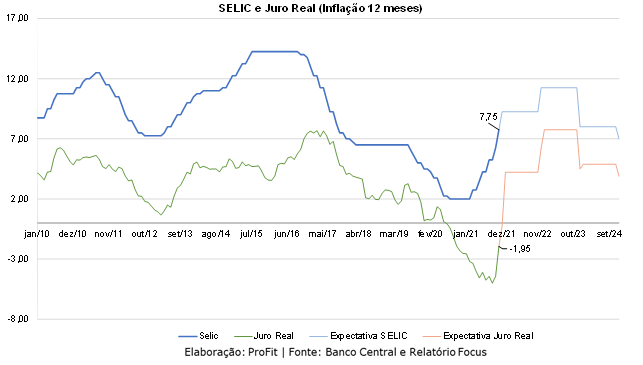

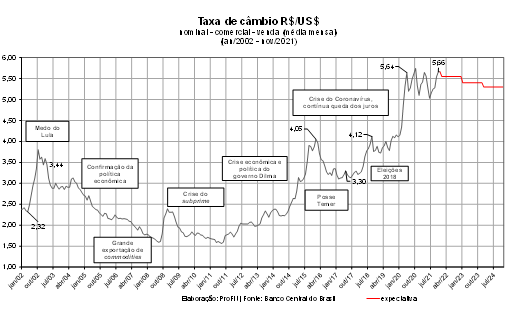

. Ainda permanece o efeito do exagero do Banco Central com a queda da taxa de juros SELIC para 2,0% a.a, enquanto a inflação não cedia e as taxas de juros reais da economia ficaram negativas, terminando com longo período clássico do carry trade; em outras palavras, a tradição sempre foi um câmbio apreciado pois era vantagem investir em reais no Brasil com juros reais maiores do que no exterior; isto, sem dúvida, elevou a cotação R$/US$, além do medo, infelizmente embasado, com os desmandos fiscais e a instabilidade do governo central;

. O fato de diversas commodities comercializáveis no Brasil terem aumentado de preço, principalmente o petróleo, não só pelo combustível em si, mas como matéria prima da indústria em geral e insumo das termoelétricas, adicionado a um período de seca mais acentuada em um século, diminuindo a geração potencial das hidrelétricas;

. A retomada da inflação internacional, não só nos EUA, mas na União Europeia e agora se acreditando que não se trata de fenômeno temporário, dada sua insistência e força;

. O desencontro entre a oferta de produtos e serviços com a retomada da demanda com o encerramento do lockdown e das medidas mais restritivas da crise sanitária, desarrumando as cadeias de suprimentos;

. A inflação dos itens de consumo doméstico e popular, corroendo os orçamentos familiares e resultando na queda do rendimento médio, somando-se ao desemprego, ainda muito alto, de 12,60%.

O boletim FOCUS emitido semanalmente pelo Banco Central, em pesquisa às instituições financeiras e consultorias, a cada ano vem se firmando, não só como a principal fonte de previsões de mercado, mas adotado pela própria autoridade monetária para avaliar o COPOM.

Nesta primeira semana de dezembro de 2021, as previsões para o PIB 2022 são de uma queda no crescimento das atividades dos atuais 4,71% (sobre uma base ruim na pandemia de 2020), para apenas 0,51% ao ano e, daí em diante, para cerca de 2,00%.

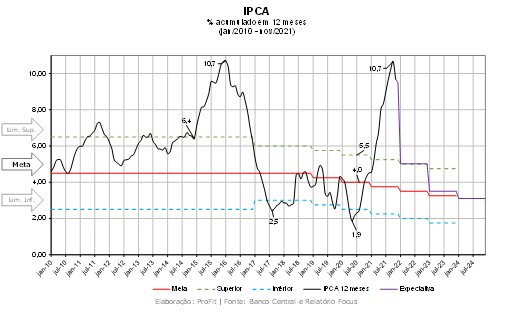

Com a subida da inflação medida pelo IPCA para 10,18% em 2021, o Banco Central vem aumentando a taxa de juros básica da economia, atualmente em 7,75% e deve encerrar 2021, com a próxima reunião do COPOM no dia 8 de dezembro, para 9,25%.

Para 2022, seguirá o aumento de juros em mais dois pontos percentuais para terminar o ano com 11,25%, para uma inflação esperada de 5,02%, de modo a gerar a alto juro real para quase 6,0%, como política monetária clássica.

Para 2023 – embora sem indicar quem governe o país, com esperança no rumo da sensatez – a SELIC deve cair para 8,00%, com uma variação do IPCA de 3,50%, representando ainda um forte juro real, compatível com um crescimento baixo do PIB de cerca de 2,0%.

Observa-se que, indiretamente, ao se projetar o aumento dos juros nominais e a queda da previsão de variação do IPCA, os juros reais resultantes são elevados, de modo a estabilizar o valor nominal da taxa de câmbio – o que certamente virá ajudar a confirmar a própria queda do IPCA, já que os componentes comercializáveis em US$ devem por consequência, ceder.

No aspecto da crise sanitária, a vantagem relativa do Brasil de ter avançado na vacinação – e de ter uma população propensa a se vacinar, ao contrário de vários países, é uma garantia relativa contra as ameaças de novas variantes, assim como a maior disponibilidade de vacinas internacionalmente e novos medicamentos sendo registrados como tratamento dos efeitos mais graves.

2022 deverá ser, portanto, o ano da política monetária forte, que deverá convergir para controlar a inflação e formar uma base mais tranquila para um crescimento acima da média medíocre dos últimos anos, seja pela crise sanitária e incerteza, seja por conta da inépcia dos governantes em liderar para a retomada o desenvolvimento.

Para quem acredita em previsões, está implícita a mensagem ceteris paribus, isto é, tudo o mais constante, o que é uma impossibilidade na prática. No momento, por exemplo, nada se sabe sobre quem governará o Brasil em 2023 ou sobre a pretendida invasão da Ucrânia pela Rússia, da disputa China-EUA e da variação da cotação do barril de petróleo.