Remédios na economia

Nesta semana teremos mais uma reunião do Banco Central para redefinir o aumento da taxa de juros básica da economia, que, hoje, está em 9,25% a.a.: há um consenso de que o aumento será de 1,5%, passando para 10,75% a.a. e a expectativa para o final do ano de 2022 é chegarmos a 12% a.a.

O leitor pode estar se perguntando por que o Banco Central está fazendo uso de seu “saco de maldades”? Aparentemente, todos gostariam de ter taxas de juros baixas, impostos em nível suportável e, também, que a taxa de câmbio fosse “camarada”. Taxas de juros baixas facilitam à aquisição de bens de consumo duráveis e ajudam no pagamento de dívidas; impostos baixos elevam a disponibilidade de recursos para consumo ou poupança; finalmente, uma taxa de câmbio baixa ajuda na aquisição de produtos importados, possibilita a realização da viagem dos sonhos e outros benefícios.

Vamos discutir então a questão mais premente: o aumento da taxa de juros que virá esta semana. Todos sabem que a inflação brasileira medida pelo IPCA superou 10% em 2021 e, mesmo quem não leu a notícia, certamente sentiu no bolso o efeito no seu orçamento doméstico. Por outro lado, o resultado não é tão mau considerando que nos EUA a inflação foi de 7% e na UE de 5%.

A razão deste aumento de inflação, a maior em muitos anos, é um conjunto de fatores, incluindo, mas não esgotando as causas:

- A elevação da taxa de câmbio, pela desconfiança do mercado nos destinos políticos e econômicos do país; gerando remessas ao exterior que pressionaram o câmbio;

- A baixa taxa de juros SELIC que não incentivou a aplicação de recursos no Brasil;

- O aumento do preço do petróleo internacional e da energia elétrica no Brasil por conta da crise hídrica e, por último,

- A quebra das cadeias de suprimento da indústria e do agronegócio por conta das reviravoltas da pandemia.

Vamos voltar um pouco para as três grandes ferramentas que o governo tem na economia: a política fiscal, a política cambial e a política monetária; sabemos que estão todas elas estreitamente interligadas, embolando causa e efeito.

Os gastos em 2020 com a pandemia aumentaram extraordinariamente o déficit das contas do governo, é claro que por um motivo nobre, pois primeiro vem a saúde e a vida e depois as contas. Mas o resultado é que ficou uma desconfiança sobre a política fiscal e a capacidade do governo de controlar a dívida pública no futuro, fazendo com que as preocupações maiores estivessem no lado fiscal. É o que os economistas chamam de “dominância fiscal”, quando este problema atropela a capacidade da política monetária de promover os ajustes necessários.

Voltamos, então, ao começo: estabelecer taxas de juros mais altas é o remédio internacional para frear a inflação, pois suspende alguns investimentos, onera o consumo financiado e torna mais atraente poupar do que consumir.

Por que controlar a inflação? A inflação elevada desorganiza a economia e tornam os cenários mais instáveis: tudo o que o crescimento econômico precisa para florescer é de estabilidade nas premissas, não se investe na incerteza, que nubla o resultado dos investimentos, aumentando o seu risco de modo a que o agente econômico prefere a inação ao investimento. E, é claro, diminui a capacidade dos menos favorecidos com alimentação, saúde, transporte, etc. Se fôssemos listar todos os males da inflação, não haveria espaço neste curto comentário.

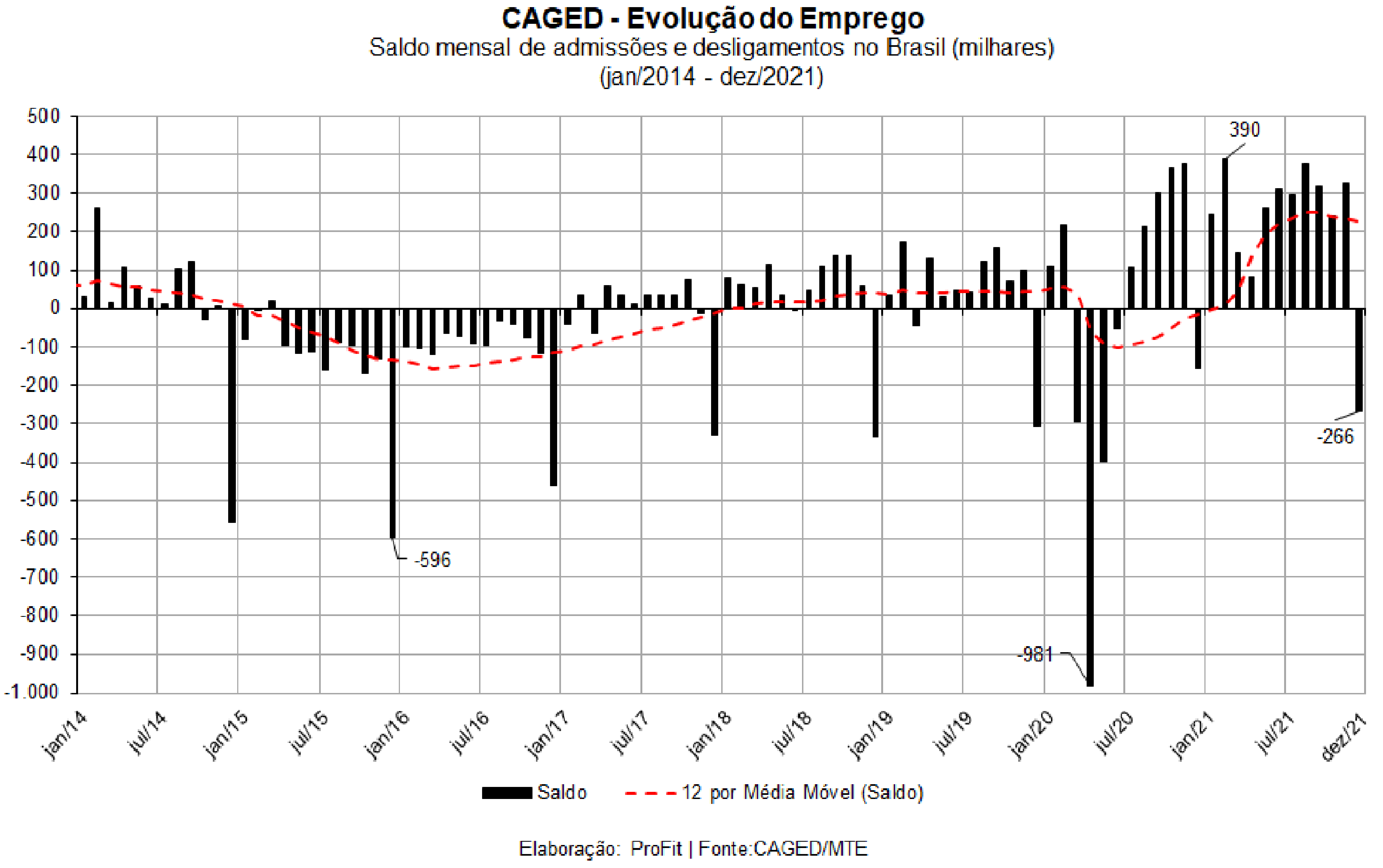

Outro efeito controverso da subida de juros é que a redução de atividades econômicas se voltará contra o aumento do emprego, que já não está na recuperação desejada pós pandemia, como vemos nos dados recém divulgados pelo Ministério do Trabalho conforme gráfico acima.

Observa-se que a queda de emprego na pandemia, pela média móvel, foi grande, embora menor do que na recessão do governo Rousseff; a recuperação foi forte em 2021, embora no segundo semestre seu ritmo tenha sido reduzido.

O que constitui um grave problema social adicional é o registro de uma queda de renda média do trabalhador: assim, conclui-se que a opção é estar empregado com renda baixa ou desempregado sem renda nenhuma além do auxílio desemprego, bolsa família ou outro apelido do momento para as transferências de renda do governo para os menos favorecidos. Os programas sociais são tão necessários quanto analgésicos enquanto se espera a extração de um dente com problema, enquanto a solução não vem, adota-se um paliativo temporário. Mas o analgésico não substitui a extração, tal como um programa social não substitui a solução do desenvolvimento econômico.

Esperamos que tenha ficado um pouco mais claro que o “saco de maldades” do Banco Central não vem de um suposto “sadismo”, definido como a satisfação com a dor alheia, mais da falta de outras políticas corretivas no Brasil e internacionalmente. Vamos torcer pelo sucesso e retorno próximo à normalidade.